Nel mese di ottobre 1996, il premio Nobel per l’Economia William Vickrey pubblicò un articolo che illustrava “I 15 errori fatali del fondamentalismo finanziario”: per esempio il sacro terrore del deficit e del debito pubblico, legato a erronee analogie tra comportamento economico del singolo e azione dello Stato. Queste fallacie sono rimaste ben vive – o meglio, sempre più vive – nel dibattito pubblico, e lo hanno anzi permeato, trovando un’applicazione concreta, dai risultati disastrosi, nelle regole di Maastricht. Per questo oggi abbiamo scelto di ripresentarne alcune, con la spiegazione del perché si tratta di ragionamenti sbagliati e – se tradotti in pratica – forieri di inutili sofferenze. Quelle che in un’eurozona intrappolata in questi errori, purtroppo, sono ormai evidenti agli occhi di tutti.

****

In campo economico, una grande parte delle teorie convenzionali oggi prevalenti negli ambienti finanziari, ampiamente utilizzate come base per le politiche governative, nonché pienamente accettate dai media e dall’opinione pubblica, si basa su analisi parziali, su ipotesi smentite dalla realtà e su false analogie.

Per esempio, si sostiene che sia bene incoraggiare il risparmio, senza prestare attenzione al fatto che, per quanto riguarda la maggior parte delle persone, favorire il risparmio significa scoraggiare il consumo e ridurre la domanda, e che una spesa fatta da un consumatore o da un governo è anche un reddito per i venditori e i fornitori, così come il debito pubblico è anche una risorsa. Altrettanto sbagliato è ritenere che ciò che è possibile o auspicabile per i singoli individui presi singolarmente sia ugualmente possibile o auspicabile per tutti o per l’economia nel suo insieme.

E spesso sembra che l’analisi sia basata sul presupposto che la produzione economica futura sia quasi totalmente determinata da forze economiche inesorabili, indipendenti da qualsiasi strategia politica del governo, tanto che dedicare più risorse a un certo scopo porti inevitabilmente a sottrarle ad un altro. Questo potrebbe essere giustificabile in un’economia in completa piena occupazione o potrebbe essere in un certo senso convalidato supponendo che la Federal Reserve scelga e riesca a sostenere una politica di rigido mantenimento della disoccupazione al livello del suo tasso “naturale” o di “non accelerazione dell’inflazione”. Ma nelle condizioni attuali non è né probabile né auspicabile che si riesca a ottenere un risultato simile.

Quella che segue è la lista di alcuni degli errori che derivano da questo modo di pensare. Presi nel loro insieme, stanno portando a politiche che nella migliore delle ipotesi ci tengono nella depressione economica, con tassi di disoccupazione generale bloccati tra il 5 e il 6 per cento. Questo sarebbe già abbastanza grave anche solo se provocasse una perdita del 10 – 15 per cento della nostra produzione potenziale ripartita uniformemente su tutte le categorie sociali: ma diventa gravissimo quando si traduce in una disoccupazione del 10, 20 e 40 per cento tra i gruppi sociali più svantaggiati; gli ulteriori danni in termini di povertà, disgregazione familiare, dispersione e abbandono scolastico, illegalità, uso di droghe e criminalità, diventano veramente pesanti. E se le politiche in questione saranno applicate fino in fondo insistendo sul “pareggio di bilancio”, possiamo aspettarci sicuramente una depressione grave.

Il deficit pubblico danneggia le generazioni future?

Il deficit pubblico è considerato una spesa dissoluta e peccaminosa, fatta a scapito delle generazioni future, cui sarà lasciata una minore parte di capitale investito. Un errore che sembra derivare da una analogia sbagliata con i debiti contratti dai privati.

La realtà è quasi esattamente l’opposto. Il deficit si aggiunge al reddito netto disponibile dei cittadini, nella misura in cui le spese pubbliche, che costituiscono reddito per i loro destinatari, superano ciò che viene sottratto al reddito disponibile tramite imposte, tasse e altri oneri. Questo potere d’acquisto aggiuntivo, una volta speso, fornisce domanda aggiuntiva al mercato, spingendo i produttori a investire per aumentare la capacità produttiva degli impianti, che sarà parte della vera eredità che rimane per il futuro. Questo va ad aggiungersi a tutto ciò che gli investimenti pubblici rappresentano in infrastrutture, istruzione, ricerca e via dicendo. Maggiori deficit, sufficienti a rimettere in circolo la parte di risparmio – proveniente da un prodotto interno lordo (PIL) in crescita – che eccede quel che viene assorbito dagli investimenti privati a fini di profitto, non sono un peccato economico, ma una necessità economica. Quello che potrebbe causare problemi è un deficit in eccesso rispetto alle effettive possibilità di crescita in termini reali, ma siamo lontanissimi da questo scenario.

Del resto, anche prendendo per buona l’analogia con il comportamento dei singoli, le conclusioni sono assurde. Se a General Motors, AT&T, e alle singole famiglie fosse richiesto di avere il bilancio sempre in pareggio come è richiesto allo Stato, non esisterebbero le obbligazioni, i mutui, i prestiti bancari… mentre ci sarebbero molte meno automobili, telefoni e case.

Incentivare il risparmio stimola la crescita?

Si sostiene che bisogna sollecitare o incentivare i singoli a risparmiare di più per stimolare gli investimenti e la crescita economica. Questa convinzione sembra derivare dal presupposto che il prodotto aggregato sia invariabile, cosicché ciò che non è destinato al consumo necessariamente e automaticamente viene dedicato alla formazione del capitale.

Anche in questo caso, in realtà è vero l’esatto contrario. In un’economia monetaria, per la maggior parte delle persone la decisione di risparmiare di più comporta la decisione di spendere di meno; ma meno spesa da parte del risparmiatore significa meno reddito e meno risparmio per i rivenditori e i produttori; in questo modo il risparmio aggregato non viene aumentato, ma diminuito, perché rivenditori e produttori a loro volta riducono le loro spese, il reddito nazionale si riduce e con esso il risparmio nazionale. Un determinato individuo può infatti riuscire ad aumentare il proprio risparmio, ma solo a spese del reddito e del risparmio degli altri in misura anche maggiore.

Se il risparmio è costituito da una minor spesa per servizi, per esempio un taglio di capelli, l’effetto sul reddito e sul risparmio del fornitore è immediato ed evidente. Se riguarda una merce immagazzinabile, ci può essere un temporaneo investimento in magazzino, che però presto scomparirà, non appena il fornitore riduce le ordinazioni ai suoi fornitori per riportare il magazzino a un livello normale, il che porta infine a una riduzione della produzione, dell’occupazione e del reddito.

Il risparmio non crea “fondi disponibili per il prestito” dal nulla. Non c’è alcun motivo di ritenere che l’accrescersi del conto in banca del risparmiatore aumenterà la capacità della sua banca di concedere prestiti più di quanto farà diminuire la capacità di concedere prestiti della banca del venditore. Se non altro, è più probabile che un venditore sia attivo sui mercati azionari o che usi il credito aumentato dalle vendite per fare investimenti nella sua attività, rispetto alla probabilità che un risparmiatore risponda a incentivi come l’esenzione o il differimento di imposte sui fondi pensione: l’effetto netto degli incentivi al risparmio è quindi quello di ridurre l’ammontare totale dei prestiti bancari. Gli incentivi al risparmio, con la corrispondente riduzione della spesa, non fanno nulla per migliorare la disponibilità delle banche e degli altri istituti di credito a finanziare progetti di investimento promettenti. Se c’è disponibilità di risorse non impiegate, il risparmio non è né un prerequisito né uno stimolo, ma una conseguenza della formazione di capitale, dato che il reddito generato dalla formazione del capitale fornisce una fonte di risparmio supplementare.

Il debito pubblico “spiazza” gli investimenti privati?

Si sostiene che il debito pubblico provochi un “effetto spiazzamento” nei confronti degli investimenti privati.

La realtà è che, al contrario, la spesa dei fondi presi in prestito (a differenza della spesa del gettito delle imposte) genera reddito disponibile aggiuntivo, aumenta la domanda di prodotti dell’industria privata, e rende quindi gli investimenti privati più redditizi. Finché ci sono risorse inutilizzate in abbondanza, se le autorità monetarie si comportano con buon senso (invece di cercare di contrastare il presunto effetto inflazionistico del deficit), chi ha la prospettiva di un investimento redditizio può essere messo in grado di ottenere finanziamenti. In queste circostanze, ogni dollaro aggiuntivo di deficit nel medio-lungo periodo produce due o più dollari aggiuntivi di investimenti privati. Il capitale creato è un incremento della ricchezza – e ipso facto anche del risparmio – di qualcuno. La regola dell’ ”offerta che crea la propria domanda” non funziona più non appena una parte dei redditi generati dall’offerta viene risparmiata: mentre sono gli investimenti che creano il proprio risparmio, e anche di più. Lo “spiazzamento” che può verificarsi è solo il risultato, non della realtà economica sottostante, ma di reazioni restrittive inappropriate da parte di un’autorità monetaria come risposta al deficit.

Se i deficit continuano, il costo del debito alla fine travolgerà il fisco?

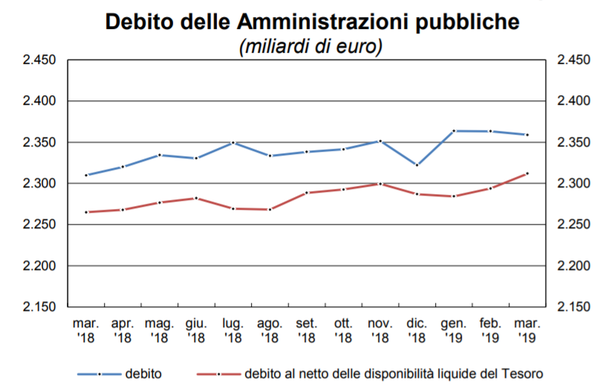

Prospettiva reale: mentre gli osservatori allarmati si appassionano a proiezioni da film dell’orrore, in cui il debito pro capite diventa insostenibile e il pagamento degli interessi assorbe l’intero gettito fiscale, o si perde la fiducia nella capacità o volontà del governo di realizzare una pressione fiscale tale da poter piazzare le obbligazioni sui mercati a condizioni ragionevoli, degli scenari di maggior buon senso prevedono un effetto trascurabile o addirittura favorevole sui conti pubblici. Se si mantiene la piena occupazione in modo che il PIL nominale continui a crescere, diciamo, a un tasso del 6% – circa il 3% di inflazione e circa il 3% di crescita reale – il debito per mantenersi in equilibrio dovrebbe crescere del 6% o forse anche a un tasso leggermente più alto; se il tasso di interesse nominale fosse l’8%, il 6% sarebbe finanziato dalla crescita, e solo il 2% resterebbe da pagare attraverso il bilancio corrente. Le imposte sul reddito da capitale degli interessi in aumento ne compenserebbero una gran parte, e i risparmi legati alla riduzione della disoccupazione, delle prestazioni assicurative e dei costi sociali sarebbero più che sufficienti a coprire il resto, anche senza calcolare il notevole aumento delle entrate fiscali dovuto a un’economia più prospera. Anche se gran parte di queste entrate finirebbero nelle casse dei governi statali e locali, piuttosto che del governo federale, la cosa si potrebbe sistemare attraverso trasferimenti intergovernativi. Un debito di 15.000 miliardi è molto più facile da gestire in un’economia di piena occupazione, con spese sociali e sussidi di disoccupazione notevolmente ridotti, rispetto a un debito di 5.000 miliardi con un’economia in stagnazione e la capacità produttiva in rovina. Semplicemente, il problema non esiste.

Il valore della moneta nazionale in valuta estera o in oro è una misura della salute economica di un paese?

Il valore della moneta nazionale in termini di una valuta estera (o in oro) è ritenuto un indicatore della salute economica del paese, e si pensa che le azioni intraprese per mantenere questo valore contribuiscano alla salute dell’economia. In alcuni ambienti si coltiva una sorta di orgoglio sciovinista per il valore della propria moneta, oppure si può trarre soddisfazione dal maggiore potere d’acquisto della moneta nazionale nei viaggi all’estero.

La realtà: tassi di cambio liberamente fluttuanti sono il mezzo con cui si riequilibrano i diversi andamenti del livello dei prezzi nei differenti paesi, mentre gli squilibri commerciali sono riportati in linea grazie a flussi di capitali utili ad aumentare la produttività complessiva del capitale. Cambi fissi o tassi di cambio limitati entro una banda di oscillazione ristretta possono essere mantenuti soltanto attraverso politiche fiscali coordinate nei paesi coinvolti, o imponendo tariffe che compromettono l’efficienza o altre restrizioni sul commercio, od obbligando a pesanti forme di disciplina, che implicano tassi di disoccupazione inutilmente alti, come avviene per il trattato di Maastricht. I tentativi di controllare i tassi di cambio attraverso manipolazioni finanziarie, a fronte di squilibri di base, di solito alla fine saltano, con grandi perdite per le istituzioni che ci hanno provato e corrispondenti guadagni per gli abili speculatori. Ma anche se non c’è un crollo, gran parte della volatilità dei tassi di cambio può essere ricondotta a speculazioni sulla possibilità di massicci interventi da parte della banca centrale.

Le restrizioni sui tassi di cambio, come quelle previste negli accordi di Maastricht, renderebbero praticamente impossibile per una piccola economia aperta, come la Danimarca, perseguire autonomamente una efficace politica di piena occupazione al proprio interno. Gran parte dell’aumento di potere d’acquisto generato da una politica fiscale di stimolo della domanda sarebbe speso in importazioni, spalmando l’effetto stimolante sul resto dell’unione monetaria, così che la capacità di indebitamento della Danimarca si esaurirebbe molto prima di poter raggiungere la piena occupazione. Con tassi di cambio flessibili, l’aumento della domanda di prodotti importati provocherebbe invece un aumento del valore della valuta estera, che terrebbe a bada l’aumento delle importazioni e stimolerebbe le esportazioni, in modo da mantenere in casa il grosso degli effetti di una politica espansiva. In un regime di cambio liberamente fluttuante, il pericolo di selvaggi attacchi speculativi nella circostanza di una politica di pieno impiego consolidata sarebbe molto diminuito, soprattutto se combinato con una terza dimensione di controllo diretto sul livello generale dei prezzi nazionali.

Allo stesso modo, la ragione principale per cui stati ed enti locali non possono perseguire una politica indipendente di piena occupazione, è che sono privi di una moneta autonoma, e sono costretti ad avere un tasso di cambio fisso con il resto del paese.

Se ne deduce che debito pubblico non è negativo se il valore aggiuntivo - costituito dal debito pubblico più il reddito netto dei cittadini - viene utilizzato in infrastrutture, istruzione e ricerca. Lo diventa se viene sperperato.

In pratica, se il valore del debito viene impiegato in qualcosa di utile, produce reddito anche nel privato.

Mi pare, inoltre, di capire che uno stato, se riesce a mantenere l'occupazione e a buoni livelli, riuscirebbe a mantenere stabilità anche nel debito pubblico riducendone, automaticamente, il peso del tasso di interesse.

Come sospettavo, da digiuna in materia economica, ma in possesso di materia cerebrale funzionante, ho la conferma che gli accordi stabiliti dalla UE sono deficitari in quanto non sono basati su politiche fiscali coordinate nei paesi coinvolti.

Infine, la mancata sovranità monetaria di uno stato, aggiunta ad un basso livello di occupazione, aggiunta ai cambi fissi o tassi di cambio limitati entro una banda di oscillazione ristretta, sottopongono lo stato stesso al pericolo di selvaggi attacchi speculativi. Come già successo alla lira nel 1992 ad opera di Soros.

In pratica, la Ue è nata male!