Solo nel 2006, quando la crisi era ancora lontana, il differenziale con i titoli tedeschi si fermava a 24 punti base, e il termine era una sintesi per addetti ai lavori. Prima di Natale la distanza dai bund si attestava intorno a quota 500. Ma non è solo il numero ad essere cambiato. Con l'economia mondiale, gli italiani hanno imparato a fare i conti con la finanza, e con il rischio di insolvenza del nostro Paese. Che per il 2012 si annuncia tutto tranne che scomparso.

A ben vedere la storia è tutta qui. E che storia, verrebbe da dire. La variazione di rendimento tra i nostri titoli di Stato e quelli di Berlino ha letteralmente invaso la vita quotidiana dell’ultimo semestre. Nell’ordine: ha scatenato la crisi nel Paese, ha cambiato la percezione della stessa presso i cittadini, ha contribuito a far cadere un governo e, particolare importante, ha alimentato in Italia un interesse mai sperimentato prima per le vicende finanziarie. Spread come termometro della crisi, spread come psicosi collettiva, spread come chiacchiera da bar, manco fosse il bel tempo, il gossip o la moviola. Insomma, è stata una rivoluzione. Pagata a caro prezzo.

L’indicatore era un tempo materia per gli esperti. Un dato significativo per gli operatori, forse, ma non certo per i cittadini. E non è difficile capire il perché. Nel 2006, quando la crisi era ancora lontana, il differenziale Btp/Bund segnava 24, trascurabilissimi, punti base. In pratica, i nostri titoli rendevano lo 0,24% in più rispetto ai Bund dimostrandosi addirittura più sicuri, nella percezione degli investitori, di due mostri sacri come i bond statali britannici (82 punti base in più rispetto agli omologhi tedeschi) e i Treasuries di Washington (87 punti). Ma in fondo stiamo parlando della preistoria, un’epoca felice in cui la Grecia vantava un rating da serie A e l’ipotesi di una crisi debitoria sovrana europea appariva fantascienza pura. Poi, improvvisamente, l’apocalisse.

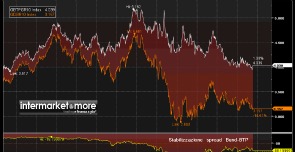

In pochi se ne accorgono, ma nel 2008 il processo di deterioramento è già in atto. Lo spread Btp/Bund passa a quota 92 punti, con i titoli italiani al 4,59%, quasi l’1% in più rispetto ai tedeschi. Nel 2010 si sale a 160 ma il peggio deve ancora venire. Il 23 dicembre di quell’anno, i dati sui titoli sovrani sono già un mezzo bollettino di guerra: i bund salgono di prezzo trasformandosi in bene rifugio con un calo dei rendimenti sotto quota 3%. Lo spread italiano viaggia a 176 punti base, quello irlandese a 621, contro il 377 del Portogallo, il 251 della Spagna e il 932 della Grecia. A distanza di un anno, e siamo ai giorni nostri, il peggioramento risulta a dir poco mostruoso: 667per l’Irlanda, 347 per la Spagna, 1.120 per il Portogallo, 500 per l’Italia. Fino all’astronomica cifra di 3.682 punti base che separa i rendimenti del bund da quelli dei titoli di Stato della Repubblica Ellenica. Un autentico disastro. Ma, almeno per l’Italia, non si tratta del risultato peggiore.

200 punti a fine giugno, 300 a inizio luglio, 400 ad agosto, addirittura 500 ai primi di novembre.L’andamento dei differenziali Italia/Germania assume toni raccapriccianti. Da una parte c’è la crescente sfiducia verso la solvibilità del debito italiano, dall’altra la corsa al rifugio sicuro dei titoli berlinesi. Fatto sta che di fronte alla soglia del 7% che caratterizza i rendimenti del decennale italiano qualcuno inizia a parlare di costi insostenibili per un Paese chiamato a rifinanziare quello che in valore assoluto resta il terzo debito pubblico del mondo (dopo quelli di Stati Uniti eGiappone). Il 9 novembre del 2011 è una data storica, e non solo perché vi cade il 22esimo anniversario della caduta del Muro di Berlino. Nel corso delle contrattazioni, lo spread di casa nostra tocca i 575 punti, ennesimo disastroso record dall’introduzione della moneta unica. “Siamo sull’orlo del baratro” dichiarerà la presidente degli industriali Emma Marcegaglia. Il giorno dopo, lo stesso quotidiano della Confindustria, il solitamente pacato Sole 24 Ore, titolerà con due sole parole: “Fate presto”. Citazione dichiarata alla storica prima pagina che il quotidiano napoletano Il Mattino dedicò al devastante terremoto in Irpinia nel lontano 1980.

Il resto è cronaca. L’atteso “effetto Monti” non si è visto, se non per un breve intermezzo. Il peso della crisi europea e la carenza di risposte tanto da parte della Bce quanto da i leader europei continua a condizionare negativamente la fiducia del mercato. Una cosa è comunque certa: i vecchi livelli di differenziale non torneranno mai più. D’altra parte quell’Europa del passato in cui investire in bund o in titoli ellenici faceva relativamente poca differenza è naufragata con l’idea stessa di un’eurozona capace di rispondere tempestivamente alla crisi con contromisure degne di questo nome. Ridurre la tensione sui mercati alleggerendo il peso dei rifinanziamenti sui debiti, pur nel contesto di un’Europa a rischio variabile, resta oggi il massimo obiettivo possibile. E il fatto che il 2012 si annunci già come un anno di diffusa recessione non aiuterà di certo. Insomma, buon spread Europa. Ne hai veramente bisogno.

{kind=link}

{kind=link}