Falsi crediti, fuga di capitali all’estero, commercio elettronico, aiuti Covid e compliance. Si possono sintetizzare così le nuove rotte dell’evasione su cui Guardia di Finanza e agenzia delle Entrate hanno concentrato una revisione congiunta delle analisi di rischio. A chiedere di intensificare il coordinamento e la complementarietà tra le componenti dell’amministrazione finanziaria è l’atto di indirizzo per gli obiettivi di politica fiscale 2021-2023, anticipato dal Sole 24 Ore e diramato dal ministro dell’Economia, Daniele Franco.

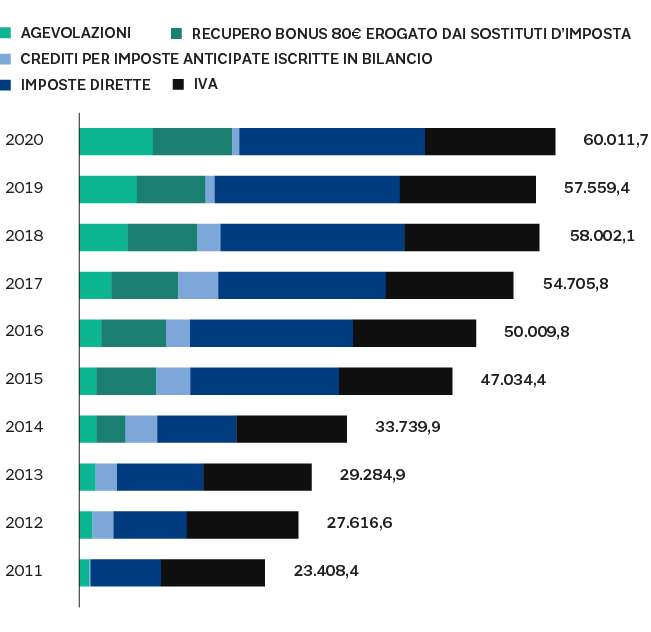

L’ANDAMENTO DELLE COMPENSAZIONI

I crediti compensati nel modello F24. Importi in milioni di euro

Il rapporto di collaborazione si è ulteriormente consolidato durante la pandemia: l’amministrazione finanziaria si è concentrata sempre più sui contribuenti ad alta pericolosità fiscale e, in particolare, verso le frodi, l’utilizzo indebito di crediti d’imposta (ad esempio, il bonus per ricerca e sviluppo) e di altre agevolazioni, come quelle per fronteggiare il Covid.

«Queste analisi di rischio, condotte a livello centrale, consentono alle unità operative sul territorio di orientare l’attività in modo “chirurgico” e con modalità istruttorie adeguatamente calibrate al profilo di rischio dei contribuenti selezionati», sottolinea Giuseppe Arbore, capo del III reparto Operazioni del Comando generale delle Fiamme gialle. «Non di rado, costituiscono l’input anche per indagini di polizia giudiziaria riguardanti non solo i reati tributari ma anche altri fenomeni di illegalità collegati, come il riciclaggio e l’indebita percezione di finanziamenti pubblici». Ma vediamo nel dettaglio.

Indebite compensazioni.

Un primo filone di analisi (anche a tutela dei saldi di finanza pubblica) ha riguardato l’utilizzo in compensazione di debiti tributari e previdenziali con crediti d’imposta inesistenti a seguito di atti di accollo del debito, come pure la compilazione di deleghe di pagamento con un importo dovuto pari a pochi centesimi di euro. Proprio per arginare gli illeciti, il collegato fiscale alla manovra di bilancio 2020 (Dl 124/2019) ha vietato la compensazione intersoggettiva dei crediti tributari tramite l’accollo prevedendo che i versamenti effettuati in violazione di questa previsione normativa si considerano non avvenuti a tutti gli effetti di legge. Ha inoltre previsto che le compensazioni dei crediti maturati a decorrere dal periodo d’imposta in corso al 31 dicembre 2019 devono transitare obbligatoriamente sui canali telematici gestiti dall’Agenzia. Questo ha consentito finora di bloccare l’utilizzo in compensazione di oltre 1,2 miliardi di euro di crediti fittizi.

Boom dei crediti d’imposta per ricerca.

Un discorso a parte va fatto sulla crescita esponenziale di crediti d’imposta per ricerca e sviluppo nei modelli di pagamento. Tale circostanza, da un lato, può essere spiegata da dinamiche fisiologiche, legate al legittimo utilizzo del credito a fronte di effettivi investimenti agevolabili, dall’altro, può essere attribuita alla diffusione di fenomeni evasivi e fraudolenti di varia natura, spesso ideati da società di consulenza e da pseudo-organismi di ricerca che forniscono documentazione solo formalmente corretta, la relativa certificazione e anche l’assistenza nella fase contenziosa.

Su queste premesse, il settore contrasto illeciti dell’Agenzia ha recentemente realizzato un’analisi di rischio, condivisa con la GdF, sui contribuenti che hanno utilizzato in compensazione crediti d’imposta per ricerca e sviluppo nei periodi d’imposta dal 2016 al 2021 e che risultano connotati da rilevanti indici di anomalia (ad esempio ricerca e sviluppo difficilmente compatibile con l’attività economica dichiarata, con la struttura organizzativa dell’impresa, con l’assenza di costi per l’attività interna nei bilanci depositati o negli anni precedenti all’istituzione del credito d’imposta, eccetera). Come spiega al Sole 24 Ore, Paolo Valerio Barbantini, vicedirettore e capo della divisione Contribuenti delle Entrate, «sono state selezionate circa 4mila posizioni caratterizzate da un elevato profilo di rischiosità su cui sono in corso i necessari approfondimenti degli uffici dell’Agenzia e della Guardia di Finanza».

Commercio elettronico.

Nel mirino di GdF ed Entrate è finito anche il boom registrato dall’e-commerce nel pieno della pandemia. L’incrocio dei dati commerciali comunicati all’Agenzia sui fornitori per i soggetti passivi (residenti o meno), che gestiscono interfacce elettroniche per facilitare le vendite a distanza di beni importati o di beni nella Ue tra fornitori e acquirenti, insieme ad altri dati acquisiti dalle Fiamme gialle dai principali gestori delle piattaforme, ha consentito di avviare un’analisi di rischio dedicata, rivolta sia ai soggetti passivi residenti che ai contribuenti che si sono identificati in Italia.

Vigilanza anche sui contribuenti che, pur con volumi di vendita molto rilevanti, non hanno presentato dichiarazioni dei redditi e Iva, conseguendo così un indebito vantaggio a danno degli operatori tradizionali.

Lettere di compliance.

Le analisi congiunte guardano anche i soggetti destinatari delle comunicazioni per l’adempimento spontaneo che non hanno giustificato anomalie comunicate o non hanno modificato il loro comportamento a seguito dell’invito dell’Agenzia. Particolare attenzione ai contribuenti rimasti inerti dopo le lettere di compliance fondate sulle informazioni relative ai redditi esteri arrivati grazie al Common reporting standard (Crs), o sui dati della fatturazione elettronica obbligatoria e dei corrispettivi telematici, che - come ricorda Barbantini - «sono di fondamentale importanza per le attività di controllo, in quanto consentono, oltre all’attività di promozione della compliance e la prevenzione dei fenomeni evasivi, l’immediato confronto con i dati dichiarativi permettendo di avviare, in presenza di anomalie, istruttorie più approfondite».

Contributi a fondo perduto

Non solo lotta all’evasione ma anche tutela della spesa pubblica. Con un protocollo d’intesa sottoscritto nel novembre 2020, sono state sviluppate analisi del rischio mirate sul diritto di accesso ai contributi a fondo perduto erogati con i provvedimenti emergenziali. I criteri di rischio, ad esempio, si riferiscono alla verifica della condizione dei ricavi (se prevista), della corretta indicazione della percentuale del contributo in base alla dimensione del richiedente, della congruità dell’importo delle operazioni 2019 e 2020, della ricorrenza dei firmatari e della presenza di eventuali indici di frode fiscale a loro carico.

Illustrazione di Giorgio De Marinis / Il Sole 24 Ore

IlSole24Ore