Le nuove condizioni applicate dalla Banca centrale europea ai depositi degli istituti di credito rappresentano un fardello sui conti delle banche. E possono trasformarsi in un’arma a doppio taglio per i privati e pure per l’economia. Parola di economista.

I tassi di interesse negativi applicati dalla Banca centrale europea ai depositi degli istituti di credito sono un fardello sui conti delle banche. E possono trasformarsi in un’arma a doppio taglio per i privati e pure per l’economia, secondo alcuni economisti.

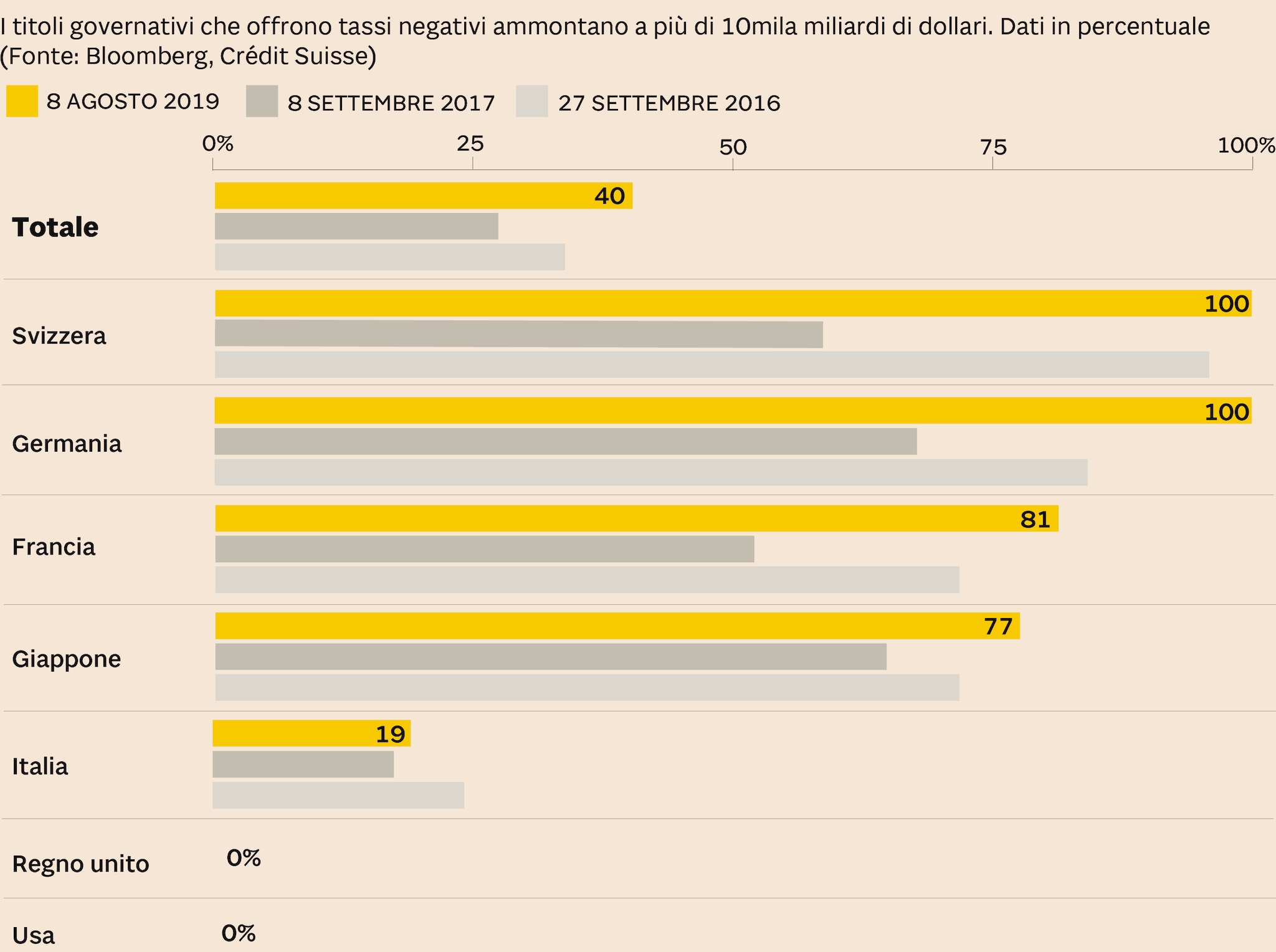

Il caso tedesco.

Grazie ai tassi negativi, in alcuni paesi europei è possibile ottenere finanziamenti a costo zero o addirittura con un guadagno (per esempio in Danimarca). Ma c’è anche il rovescio della medaglia: in Germania sta divampando la polemica sul trasferimento dei tassi negativi ai conti di tutti i clienti da parte delle banche (ora è possibile per i depositi sopra i 100mila euro). La querelle nasce dall’ipotesi abbozzata da Commerzbank, uno dei più grandi istituti in Germania, in vista di un ulteriore taglio sui depositi della Bce (ora a -0,4%) e per contrastare l’erosione degli investimenti a causa dei rendimenti sotto zero. I titoli di Stato emessi da Berlino, infatti, hanno ritorni negativi su tutte le scadenze, comprese quelle trentennali (si va dal -0,6% delle durate mensili al -0,2% di quelle a 30 anni).

Grazie ai tassi negativi, in alcuni paesi europei è possibile ottenere finanziamenti a costo zero o addirittura con un guadagno (per esempio in Danimarca). Ma c’è anche il rovescio della medaglia: in Germania sta divampando la polemica sul trasferimento dei tassi negativi ai conti di tutti i clienti da parte delle banche (ora è possibile per i depositi sopra i 100mila euro). La querelle nasce dall’ipotesi abbozzata da Commerzbank, uno dei più grandi istituti in Germania, in vista di un ulteriore taglio sui depositi della Bce (ora a -0,4%) e per contrastare l’erosione degli investimenti a causa dei rendimenti sotto zero. I titoli di Stato emessi da Berlino, infatti, hanno ritorni negativi su tutte le scadenze, comprese quelle trentennali (si va dal -0,6% delle durate mensili al -0,2% di quelle a 30 anni).

Il Governo tedesco si è subito attivato per sventare l’eventualità, che ritiene dannosa per i piccoli risparmiatori: il ministro delle Finanze Olaf Scholz sta esaminando una proposta che impedisce alle banche di imporre tassi negativi sui conti correnti. L’associazione delle banche è insorta e invoca l’illegittimità costituzionale del provvedimento, oltre che paventare il rischio sistemico.

La situazione in italia.

In Italia le condizioni che aprirebbero a un trasferimento dei tassi negativi ai clienti sono meno evidenti. A causa del rischio Paese, infatti, i titoli del Tesoro hanno i rendimenti più appetibili nell’area euro (secondi ai greci) ma anche a livello globale, se si escludono gli emittenti dei Paesi emergenti e quelli considerati scarsamente affidabili. Tanto che le azioni delle banche italiane che hanno in pancia le obbligazioni tricolori sono penalizzate quando le quotazioni calano.

In Italia le condizioni che aprirebbero a un trasferimento dei tassi negativi ai clienti sono meno evidenti. A causa del rischio Paese, infatti, i titoli del Tesoro hanno i rendimenti più appetibili nell’area euro (secondi ai greci) ma anche a livello globale, se si escludono gli emittenti dei Paesi emergenti e quelli considerati scarsamente affidabili. Tanto che le azioni delle banche italiane che hanno in pancia le obbligazioni tricolori sono penalizzate quando le quotazioni calano.

I Btp, i titoli di riferimento del nostro debito pubblico, pagano ancora un premio elevato ai compratori, a dispetto del miglioramento sull’onda della formazione di un nuovo Governo. La differenza di rendimento a 10 anni rispetto al Bund tedesco si è ridotta in poche sedute da sopra il 2% (200 punti base) a poco sopra l’1,7% (174 punti base): il rendimento del BTp sceso dall’1,8% del 9 agosto - con l’apertura della crisi di Governo - all’1% dei giorni scorsi ed è calato più di quello del Bund, che ha passato la soglia del -0,7%, già in vista da tempo. Il Bund comunque continua ad attrarre capitali per via dell’incertezza politica ed economica.

Tuttavia, la prospettiva di un rovesciamento completo delle parti tra chi paga e chi è remunerato per prestare soldi non è inverosimile in un mondo dove il 40% circa delle obbligazioni ha rendimento negativo e che sembra destinato a durare a lungo. «La maggior parte delle banche centrali - affermano Aditya Bhave e Ralph Axel di Bank of America Merrill Lynch - nell’ultimo decennio hanno mancato l’obiettivo di inflazione e i mercati vedono un rischio molto limitato di un rialzo dei tassi in risposta a un’esplosione dell’inflazione. Anche perché un atteggiamento espansivo corale e prolungato delle banche centrali le trasforma in attori non economici, che non rispondono più alle variazioni dei prezzi».

FENOMENO RENDIMENTI SOTTO ZERO

I limiti dei tassi negativi.

I tassi negativi potrebbero diventare un costo economico, anziché spronare investimenti e consumi, come teorizzato dall’effetto reddito e dall’effetto sostituzione. Se le banche trasferissero i tassi negativi ai clienti, i consumatori potrebbero rispondere consumando di più (effetto sostituzione) perché il contante perde valore nel tempo, un po’ come avviene con l’inflazione. Però l’erosione dei risparmi indurrebbe i consumatori a spendere meno (effetto reddito). «Secondo noi - concludono Bhale e Axel - i tassi negativi sui depositi sarebbero molto impopolari e potrebbero pesare sulla fiducia dei consumatori».

I tassi negativi potrebbero diventare un costo economico, anziché spronare investimenti e consumi, come teorizzato dall’effetto reddito e dall’effetto sostituzione. Se le banche trasferissero i tassi negativi ai clienti, i consumatori potrebbero rispondere consumando di più (effetto sostituzione) perché il contante perde valore nel tempo, un po’ come avviene con l’inflazione. Però l’erosione dei risparmi indurrebbe i consumatori a spendere meno (effetto reddito). «Secondo noi - concludono Bhale e Axel - i tassi negativi sui depositi sarebbero molto impopolari e potrebbero pesare sulla fiducia dei consumatori».

Leggi anche:

Nessun commento:

Posta un commento