Marcucci (PD) imputa il recente smottamento dell’industria italiana al Reddito di Cittadinanza che ancora deve entrare in vigore. Allo stesso tempo, come fanno anche molti altri del monopartito PD-FI, afferma che a causa dello spread gli italiani dilapidano soldi pubblici.

In realtà se la BCE svolgesse il suo lavoro in modo efficace e non nazionalista (Aquisgrana), ma onesto, lo spread non dovrebbe proprio esistere, ma questo ai poveri cittadini non viene detto.

Non viene detto nemmeno che quando Di Battista ha informato sul doping con cui la Francia riesce a resistere nella moneta unica (cioè lo sfruttamento dei paesi africani che ancora colonizza e che paghiamo anche noi italiani, economicamente e socialmente), lo spread si è impennato e questo perché molto probabilmente soggetti finanziari francesi amici di “Didì” Macron hanno venduto titoli decennali italiani (magari comprandone di tedeschi). Una ritorsione quindi di nazionalista oltre che, ovviamente, di stampo speculativo. Sarebbe interessante che in questo splendido contesto di identità europea “spinelliana” (spero si colga l’ironia) nell’Europarlamento qualcuno si incaricasse di chiedere una indagine su come si sono mossi i capitali in questione.

Adesso autorevoli figure politiche francesi affermano che la recessione italiana mette in pericolo la Francia (www.italiaoggi.it/news/le-maire-altro-che-brexit-il-pericolo-e-la-recessione-in-italia-201902202030577987), restituisco tanta gentilezza e tanto spirito “europeo” informandoli che “spread” è un termine anglosassone che significa “ampiezza” nel senso di “dislivello” e ricordo loro che senza quel rifornimento immorale chiamato neocolonialismo la Francia nell’euro sarebbe forte quanto la sua nazionale di calcio senza giocatori oriundi africani.

Sono sicuro che anche i non addetti all’economia possono farsi una idea in questo modo.

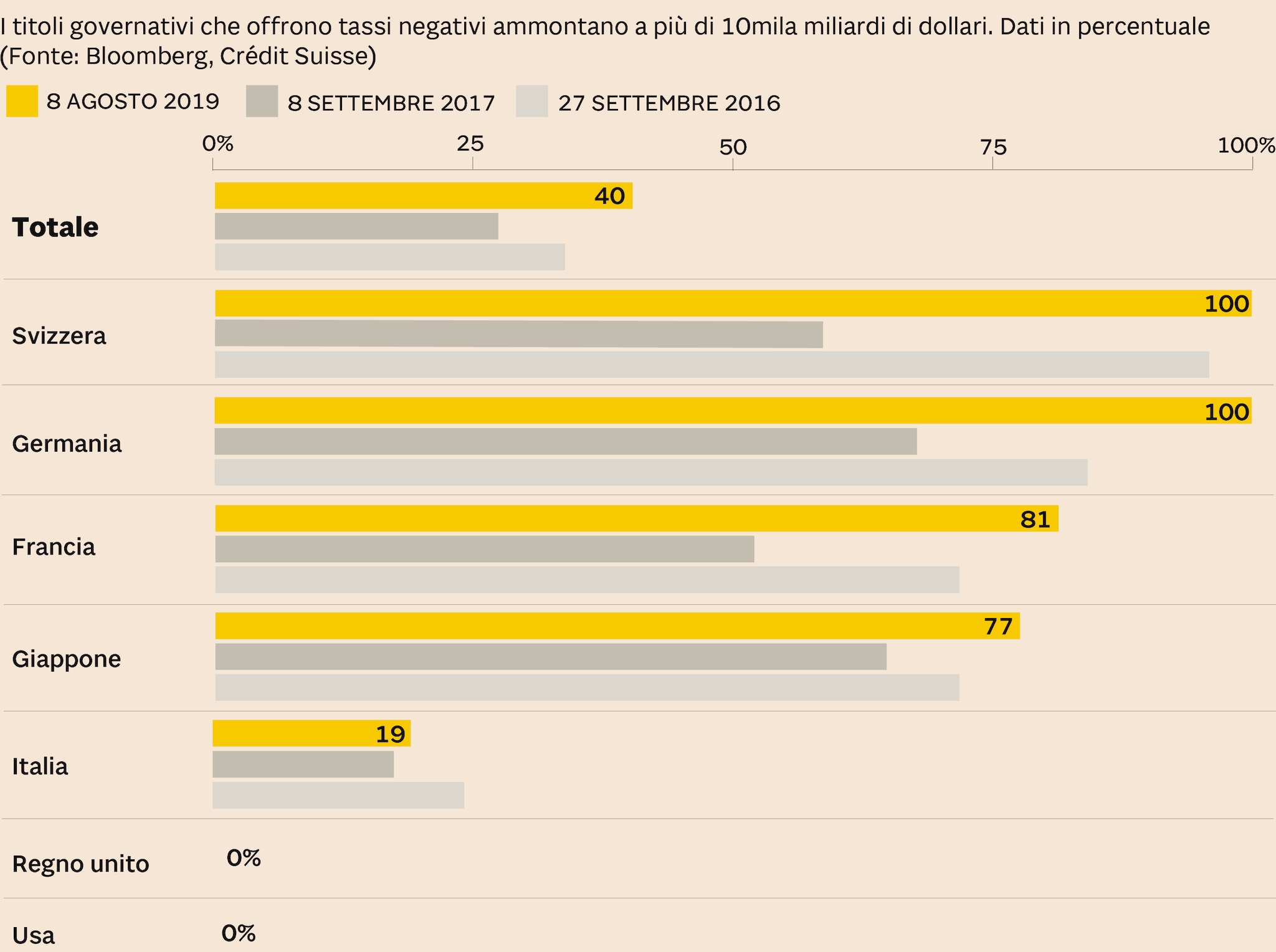

Vorrei anche tranquillizzare Marcucci informandolo che lo spread si alza e si abbassa e che, nel secondo caso, gli italiani risparmiano, cosa che stranamente non rimarca quando avviene, come se, restando sul concetto di “dislivello”, fosse un geografo che riuscisse a leggere le isoipse (cioè linee con la stessa altitudine) solo in un senso.

A tal proposito mi chiedo cosa aspetti il Governo a vietare la truffa, a spese dei contribuenti, delle “aste marginali”.

Se l’Industria italiana è “finalmente” (ironia) franata (deindustrializzazione), le ragioni risiedono in questi 8 anni di austerity targata PD-FI-Sindacati (cui il Governo Conte ha cercato di porre un freno in modo stoico ma parziale) e ad una valuta che sul finire degli anni ’90 (Ecofin) fu imperniata su un rapporto di cambio Marco-Lira per noi devastante, con effetti che agiscono in modo irreversibile (quello di cui sto parlando è il “doping tedesco”unitamente alla violazione del TFUE sulla bilancia commerciale che gonfia peraltro il Target-2, paradossalmente e falsamente imputato a noi “romani” dai “teutoni”!).

A questo punto avendoci preso gusto con le questioni finanziarie voglio dare qualche dritta ai lettori: noi italiani siamo i legittimi proprietari della terza riserva d’oro più grande al mondo (circa 100 miliardi di euro). Tale riserva è gestita dalla Banca d’Italia e qualcuno sta cercando di sfruttare questa situazione per trasferire il “malloppo” nelle tasche della finanza privata e sarebbe il più grande scippo della storia.

Siccome il Governo sta cercando di legiferare per rendere trasparente il campo cercando di impedire che con qualche interpretazione di comodo questo “esproprio proletario al contrario” avvenga (anche se il Presidente Conte non mi risulta abbia ancora dichiarato “l’oro è degli italiani”, mi auguro per una svista) il PD e la Bonino, fieri difensori della finanza internazionale, stanno già starnazzando gridando alla lesione dell’Indipendenza di Bankitalia manco se una banca di natura opposta (non indipendente cioè socialdemocratica) equivalesse a qualcosa di sovietico, fascista o mafioso. A proposito la Bonino di speculazione se ne intende essendo legata a Soros.

Ricordo che per valutare l’indipendenza di una BC si devono utilizzare dei coefficienti teorici che tengono conto di variabili politiche (responsabilità finale della politica economica, presenza di un funzionario governativo nel Consiglio, facoltà di nominare Consiglieri indipendentemente dal Governo) e finanziarie (autonomia di bilancio, autodeterminazione delle retribuzioni dei Consiglieri, potere decisionale sulla redistribuzione degli utili, responsabilità formale in materia di politica monetaria) e che ci sono fior fior di BC occidentali poco indipendenti (Regno Unito, Usa ecc vedasi www.rspi.uniroma1.it/index.php/monetaecredito/article/viewFile/10961/10836 …).

Ciò che non vi dicono è che la “indipendentissima” BCE ha emesso quantità folli di danaro (stampa) e l’inflazione non si è mossa dal suo stato quasi deflattivo (ma anzi la BCE ha creato le condizioni per una immane bolla finanziaria che pagheremo noi “cittadini del mondo”) perché il QE è stato una forma di finanziamento verso le banche private in difficoltà (il denaro non è percolato nell’economia reale come ampiamente prevedibile). In pratica Robin Hood al contrario (cioè francese o tedesco).

Per portare a livelli “fisiologici” l’inflazione bastava emettere quantità relativamente modeste di moneta unica per finanziare la costruzione di nuovi ospedali con posti letto disponibili, per acquistare TAC e RSM e ridurre le file (e il cancro negli italiani), per costruire scuole, assumere insegnanti e ricercatori, per l’S&I (Sviluppo & Innovazione) e per riportare l’IVA italiana al 20%. (Capito Beppe cosa deve fare il MoVimento?).

L’inflazione sarebbe salita perché sarebbero cresciuti i salari e l’occupazione (benessere) e con essi l’economia avrebbe ripreso a girare (consumi e crescita) senza contraccolpi “friedmaniani”. Ma l’Europa è dei ricchi!

A proposito di ricchezza e di Robin Hood non deve stupire che oggi la UE abbia attaccato il Reddito di Cittadinanza (misura notoriamente rivolta a persone altolocate).

Ironia a parte mi ha reso felice constatare il ritiro di quell’emendamento leghista (che avevo segnalato nel mio precedente articolo) che voleva trasformare il RDC in un mero sussidio (perché lo avrebbe reso limitato nei rinnovi); questo significa che il 5s sta cercando con le poche risorse a disposizione (scellerato vincolo esterno europeo che sta ammazzando il Movimento) di fare il massimo.

Sono felice altresì di apprendere l’approvazione di alcuni emendamenti: quello che impone il vagliare che gli stranieri non abbiano beni incompatibili col RDC nei paesi di origine, quello che non esclude dall’erogazione i coniugi con un partner che si è licenziato, quello inerente l’invalidità di parenti stretti e quello riguardante la vigilanza sulle separazioni “strategiche”.

Come di buona abitudine quindi, per sostenere il M5s in vista delle Europee, propongo alcuni approcci programmatici sui quali, a partire dalle sedi europee, i futuri europarlamentari mi auguro interverranno:

Il primo è di stampo mediatico i successivi no:

- Il M5s dovrebbe comunicare pubblicamente che è lieto (positività che non appaia però forzata) di lavorare per il paese e con la Lega, che deve lealtà alla Lega e che la Lega si è dimostrata a sua volta leale con il MoVimento, che le sconfitte ci stanno ma che si va OLTRE le polemiche, consapevoli del proprio impegno che è nell’interesse del paese e degli italiani; aggiungendo infine che quando si perde significa che il cittadino ha comunicato di pretendere di più, magari un rinnovamento (affinché l’innamoramento non diventi amore (Cit.Alberoni) ed infine minestra riscaldata, ma questo non va detto).

- Riformare Bankitalia come espresso nel pezzo (l’oro). Lo so, lo scrissi anche nei miei due pezzi precedenti ma a quanto pare è servito!

- Questione “aste marginali”.

- L’abolizione dei Senatori a vita.

- Lo scioglimento ed il divieto di formazione di correnti politiche interne alla Magistratura. E’ conflitto di interesse bello e buono il solo sentir citare “Magistratura Democratica”, “Magistratura Azzurra” ecc; queste concrezioni non sono nell’interesse dei cittadini.

- Legiferare affinché la retroattività riguardante le pensioni, i vitalizi dei politici, in futuro non rappresenti un precedente per incidere sulle pensioni dei cittadini comuni.

- Ristrutturare totalmente gli acquedotti italiani (che perdono 1/3 della risorsa e non sono sicuri) ed assumere tecnici, chimici, geologi, naturalisti per i controlli al fine di porre fine al business dell’acqua in bottiglia che costa agli italiani parecchi soldi.

- Ristrutturare le decine e decine di ospedali abbandonati sparsi sul territorio italiano trasformandoli ove possibile in carceri (magari per i detenuti non pericolosi) o in…Ospedali, o altro.

Concludo riferendomi ad una vicenda su cui non sono praticamente intervenuto dato che lo facevano anche in troppi: la vicenda Salvini.

Dobbiamo chiederci quale sia stato il criterio che il Legislatore ha seguito quando creò la garanzia dell’immunità parlamentare. Voleva per caso permettere a corrotti, mafiosi, “fiscalmente fraudolenti” di farla franca o piuttosto, grazie alle conoscenze che la storia ha trasmesso (conflitti secolari tra politica e giustizia), è stato visto come un peso-contrappeso creato affinché la Magistratura non invadesse il campo, minacciasse, si sostituisse alla Democrazia elettiva? Non creasse cioè forzature?

C’è una certa differenza tra la legalità e l’eccesso di zelo (legalismo) cioè la negazione della legge utilizzando le trappole presenti nei meandri dei commi e nelle interpretazioni. Salvini sequestratore e che magari chiede pure riscatti è talmente una cazzata che solo menti Magistralmente Democratiche potevano partorire. Menti perbeniste, superiori intellettualmente, menti così umaniste da essere…reazionarie. Se mi chiamassi Matteo d’estate eviterei di mettere il VAPE anti zanzare in camera per non essere querelato per maltrattamento animali.

Anche se non mi chiamo così e ragiono con serenità, ho come la sensazione (e mi sa l’abbia avuta pure lui…) che se Salvini si fosse fatto processare lo avrebbero condannato ed avrebbero gettato la chiave e con lui sarebbe sparito dalle cronache pure… il 5s.

Con buona pace di Soros, di Fico, di Nugnes, di Fattori, di Raggi e di Nogarin (si ricordino chi erano prima del MoVimento) che sono costati molti voti, il MoVimento ha sbagliato ma non in modo letale.

Lunga vita al MoVimento, lunga vita a Di Maio (meriteresti una birra).