Oggi ultima chance per i ministri delle Finanze dopo la fumata nera sull'uso del fondo salva Stati per affrontare l'impatto del virus. Il nodo resta quello delle "condizionalità". Attualmente l'accesso alle linee precauzionali - che aprono la strada allo scudo anti spread della Bce - richiede la firma di un memorandum negoziato tra Commissione e singolo Paese. Il consiglio dei governatori però ha il potere di "fare cambiamenti" e inventarsi nuovi canali di erogazione. Serve la volontà politica. Ma per ora l'Olanda insiste per imporre, ex post, riforme che aumentino la capacità di ripagare i debiti contratti.

La linea di frattura che vede spaccati i ministri delle Finanze dell’Eurozona resta la stessa che il 24 marzo aveva fatto terminare con un rinvio la precedente riunione dell’Eurogruppo: le linee di credito precauzionali del fondo salva Stati Mes e le loro condizionalità. Non sono bastate altre 16 ore di confronto tra i Paesi ed è tutto da vedere se il nuovo appuntamento di questo pomeriggio porterà a ricomporre le divergenze. Il Mes nella sua forma attuale, pensata per rispondere a choc che riguardano un singolo Stato, è “inadeguato“, è la posizione, netta, dell’Italia. Non basta che nell’immediato, come hanno concordato anche i Paesi del Nord Europa, l’unico requisito per accedere ai prestiti sia utilizzarli per coprire i costi legati al Covid-19. Perché il ministro olandese Wopke Hoekstra insiste sul fatto che nel lungo periodo è “ragionevole associare l’uso del Mes con determinate condizioni economiche”. Ma, ammesso che ci sia la volontà politica di trovare un compromesso, quanta flessibilità concede su questo punto il Trattato istitutivo del Mes firmato nel febbraio 2012, la cui riforma come è noto è stata rinviata?

In base al trattato in vigore, il Mes può offrire oggi tre forme di sostegno: da un lato prestiti veri e propri, regolati dall’articol0 16, che richiede la firma di “un programma di aggiustamento macroeconomico dettagliato in un Memorandum of understanding“. Dall’altro linee di credito precauzionali (Pccl) o “a condizionalità rafforzata” (Eccl) descritte all’articolo 14, la cui accensione è condizione necessaria perché la Bce possa attivare il suo scudo anti-spread più potente, il piano di acquisti di titoli illimitato Omt, finora mai utilizzato. Le Pccl sono riservate ai Paesi che rispettano le prescrizioni del Patto di stabilità (tra cui un debito/pil sotto il 60%) e non presentano squilibri macroeconomici eccessivi, per cui l’Italia sarebbe esclusa.

L’attenzione dell’Eurogruppo è concentrata sull’uso delle Eccl, disponibili per i Paesi che abbiano comunque una “situazione economica e finanziaria forte e il cui debito sia sostenibile”, come specifica l’allegato 3. In questo caso il trattato recita che le condizionalità “vanno dettagliate in un Memorandum“. Memorandum che – su incarico del consiglio dei governatori del Mes – verrebbe negoziato tra la Commissione europea e il Paese interessato d’accordo con la Bce e se possibile insieme al Fmi. Il contenuto “deve riflettere la severità delle debolezze da affrontare”, specifica il testo. “I termini e le condizioni” devono poi essere specificati “in un accordo di assistenza precauzionale, firmato dal managing director“, Klaus Regling.

Davanti alla pandemia, anche Olanda e Germania si sono dette d’accordo sul fatto che il memorandum potrebbe limitarsi a un impegno a coprire con i soldi ricevuti il finanziamento dell’assistenza sanitaria e i costi economici causati dal virus. La possibilità di prevedere queste condizioni “light” è stata confermata dal Servizio legale del Consiglio europeo in un parere ad hoc datato 4 aprile, secondo il quale sarebbero in linea con i Trattati. Il vero problema sono i paletti da rispettare a crisi finita: su questo fronte i rigoristi ancora ieri notte insistevano sulla necessità di imporre, ex post, riforme che aumentino la capacità di ripagare i debiti contratti e ripristinare l’equilibrio finanziario. Una condizione inaccettabile per l’Italia.

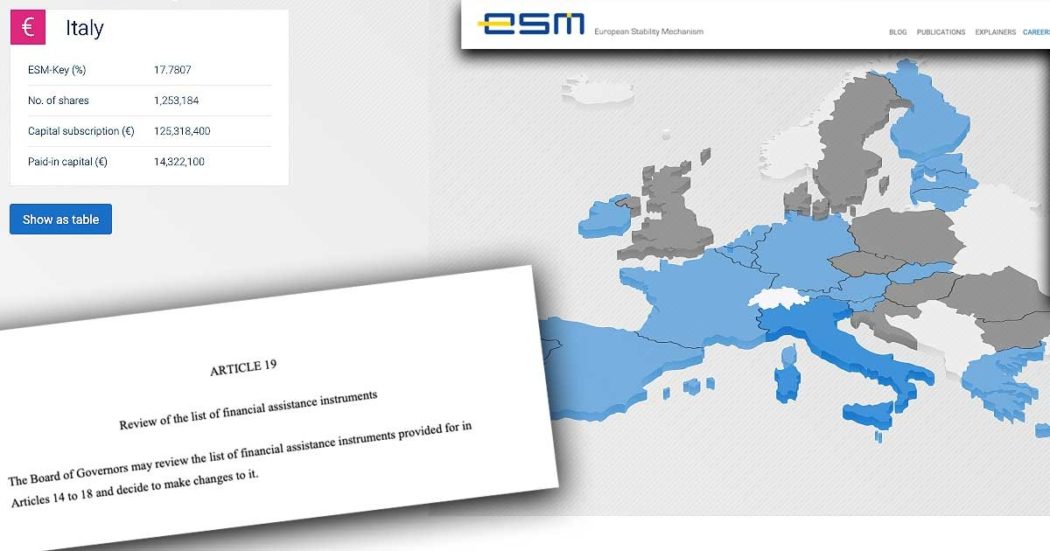

Ma ci sono altri due aspetti da considerare. Innanzitutto, i soldi messi sul piatto stando alle conclusioni del vertice del 24 marzo non sono molti: con le Eccl verrebbe offerto fino al 2% del pil 2019 di ogni Paese. Per l’Italia (che al fondo ha versato finora meno di 14 miliardi) parliamo quindi di 36 miliardi, a fronte dei 410 a disposizione del Mes. Ma con la firma del Memorandum potrebbe partire il programma Omt della Bce, che assicurerebbe un calmiere senza limite ai tassi di interesse sui titoli di Stato emessi per finanziare le uscite necessarie per affrontare l’emergenza.

Infine, non è detto che gli strumenti a disposizione si limitino a quelli descritti nel trattato. Perché l’articolo 19 prevede esplicitamente che il consiglio dei governatori, in cui siedono i ministri delle Finanze dell’Eurozona presieduti da Mario Centeno, può “rivedere la lista degli strumenti di assistenza finanziaria previsti negli articoli da 14 a 18 e decidere di fare cambiamenti“. Non a caso nei giorni scorsi è emerso che si sta lavorando alla messa a punto di un nuovo strumento ad hoc, il Rapid financing instrument, con 80 miliardi a disposizione e tempi rimborso più brevi rispetto ai 5-10 anni delle Eccl. La novità principale è che sarebbe attivabile solo a fronte di un disastro naturale o di un altro “evento esterno estremo”, come una pandemia. Le condizioni sarebbero dettagliate non in un memorandum ma in un “Economic response plan“, definizione più accettabile vista la natura dell’emergenza che sta colpendo tutti i Paesi europei. Occorrerebbe però in ogni caso impegnarsi a rispettare tutte le regole fiscali europee. La proposta non è bastata al governo Conte, che vede al suo interno l’opposizione senza se e senza ma di gran parte del Movimento 5 Stelle al ricorso al Mes in qualsiasi forma.

Nessun commento:

Posta un commento